Übersicht Beiträge und Veröffentlichungen

Hohe öffentliche und private Verschuldung lässt Zinssenkungsstrategie ins Leere laufen

Das seit Jahrzehnten praktizierte Wirtschaftsmodell früh industrialisierter Länder, sich Wirtschaftswachstum mit immer höheren Schulden zu erkaufen, trägt nicht mehr. Daran wird auch die gegenwärtige Negativ-Zins-Politik der Europäischen Zentralbank nichts ändern. Denn die Schulden der öffentlichen und privaten Hand der meisten EU-Länder haben längst die Grenzen überschritten, innerhalb derer sie wachstumsfördernd wirken können.

Für die Gesamtverschuldung der öffentlichen Hand wird diese Grenze bei 85 Prozent des BIP angesetzt.[1] Eine höhere Schuldenquote verstärkt - so namhafte Experten - in der Regel wirtschaftliche Schwankungen, erhöht die Krisenanfälligkeit von Wirtschaft und Staat und verlangsamt die wirtschaftliche Entwicklung.[2] Ähnliches gilt für private Schulden. Für die Bank für Internationalen Zahlungsausgleich (BIZ) liegt der Wert, ab dem das Wachstum beeinträchtigt wird, für Unternehmensschulden[3] bei 90 Prozent des BIP und für Schulden der privaten Haushalte bei 85 Prozent.[4] Die EU-Kommission gibt für beide Bereiche zusammengenommen sogar einen Schwellenwert von lediglich 133 Prozent des BIP vor.[5]

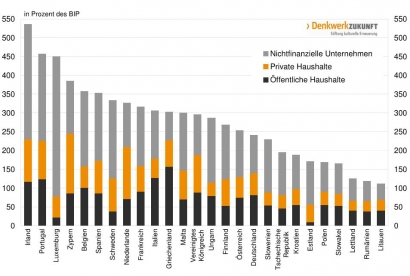

Legt man diese Richtwerte zugrunde, sind große Teile der EU zu hoch verschuldet. Dies trifft vor allem für Länder zu, in denen die Richtwerte aller drei Sektoren überschritten werden. In diesem Fall werden nicht nur die Handlungsspielräume der öffentlichen Hand massiv eingeschränkt, sondern auch private Investitions- und Konsumaktivitäten gedämpft sowie Beschäftigungschancen geschmälert. 2012 hatten sich vor allem Irland, Portugal, Zypern, Spanien und das Vereinigte Königreich in eine solche Schuldenfalle manövriert (Schaubild). Wird die Schuldenquote des gesamten privaten Sektors betrachtet, dann hatten 2012 auch Belgien, Italien und Frankreich mit zu hoch verschuldeten öffentlichen und privaten Sektoren zu kämpfen. Während beispielsweise Irland jedoch dabei ist, seine Schulden im privaten Bereich abzubauen und dort die öffentliche Verschuldung 2013 ihren Höhepunkt erreicht haben dürfte, steigen in Portugal öffentliche und private Schuldenquoten immer noch an. In Spanien, dem Vereinigten Königreich und Frankreich gibt vor allem die bis 2015 prognostizierte anhaltende Zunahme der öffentlichen Schuldenquote Anlass zur Sorge.[6] Griechenland weist zwar die höchste öffentliche Schuldenquote auf, doch hält sich hier die Verschuldung der privaten Haushalte und die der Unternehmen in Grenzen.

Sehr hoch sind die privaten Schulden ebenfalls in Luxemburg, den Niederlanden sowie den skandinavischen Ländern. Die Ursachen hierfür liegen unter anderem in der steuerlichen Begünstigung hoher Hypotheken und lockerer Kreditvergabe.[7] Allerdings stehen den überdurchschnittlich hohen privaten Schulden öffentliche Schuldenquoten gegenüber, die unterhalb der Maastricht-Grenze liegen. Zudem bauen beispielsweise Dänemark und Schweden ihre Unternehmensschulden derzeit wieder ab.

Deutschland befindet sich im EU-Mittelfeld. Seine öffentliche Schuldenquote lag 2012 mit 81 Prozent zwar immer noch weit über der Maastricht-Grenze. Aufgrund der ab 2016 greifenden Schuldenbremse soll jedoch die öffentliche Schuldenquote bis 2019 auf 59 Prozent sinken.[8] Die private Verschuldung ist hier traditionsgemäß unterdurchschnittlich. Zum Teil deutlich unterhalb der empfohlenen öffentlichen und privaten Schuldengrenzen befanden sich 2012 die östlichen EU-Länder.[9] Hier ist das Finanzgebaren der öffentlichen und privaten Hand (noch) wesentlich nachhaltiger als in der westlichen EU.

Schaubild 1:

Schuldenquoten der öffentlichen Hand, der privaten Haushalte sowie der

Unternehmen in der EU28 2012

Quellen: AMECO, Eurostat, Europäische Kommission, OECD

Die hohe öffentliche Verschuldung in Verbindung mit einer nicht minder hohen Verschuldung von Unternehmen und privaten Haushalten zwingt viele EU-Ländern zur Konsolidierung. Diese dürfte die Inlandsnachfrage auf absehbare Zeit dämpfen, da Unternehmen und private Haushalte kaum noch neue Schulden aufnehmen und einen größeren Teil ihrer Einkommen für die Schuldentilgung statt für Investitionen bzw. Konsum verwenden dürften. Dies trifft übrigens auch auf die USA zu, wo 2012 die öffentliche Hand mit 103 Prozent, die Unternehmen mit 109 und die privaten Haushalte mit 83 Prozent des BIP verschuldet waren. Eine Politik, die durch niedrige Zinsen das Kreditvolumen auszuweiten versucht, läuft damit ins Leere.

Die Wirkungen der Strategie, durch Schulden Wachstum anzukurbeln, haben sich in ihr Gegenteil verkehrt. Der einstige Wachstumsmotor ist zur Wachstumsbremse geworden. Dies wirkt umso schwerer als auch weitere ehemalige Wachstumsmotoren wie Bevölkerungsentwicklung, Versorgung mit natürlichen Ressourcen, Mentalitäten der Bevölkerung und anderes mehr, zu Wachstumsbremsen geworden sind. Deshalb ist es wichtig, dass Politik und Gesellschaft ihre Fixierung auf Wachstum und materielle Wohlstandsmehrung überwinden und Problemlösungen und Lebensziele jenseits von Wachstum anstreben.

(Stand Juni 2014, Stefanie Wahl)

[1] Vgl. Cecchetti, Stephen G./Mohanty, M. S./Zampolli, Fabrizio (2011), The real effects of debt, BIS Working Papers, No. 352, S. 4f., URL: http://www.bis.org/publ/work352.pdf.

[2] Vgl. a.a.O.

[3] Ohne Finanzunternehmen.

[4] Vgl. Cecchetti, Stephen G./Mohanty, M. S./Zampolli, Fabrizio (2011), a.a.O., S. 1.

[5] Vgl. Europäische Kommission (2014), Warnmechanismusbericht 2014, S. 36, URL: http://ec.europa.eu/europe2020/pdf/2014/amr2014_de.pdf.

[6] Vgl. IMF (2014), World Economic Outlook Database 2014, URL: http://www.imf.org/external/pubs/ft/weo/2014/01/weodata/index.aspx.

[7] Vgl. Europäische Kommission (2014), a.a.O., S. 25.

[8] Vgl. IMF (2014), World Economic Outlook Database 2014.

[9] Ausnahme ist hier Ungarn mit einer Schuldenquote der öffentlichen Hand von 80 und der Unternehmen von 172 Prozent des BIP.